Jak decyzja FED wpłynie na rynek złota?

Jak decyzja FED wpłynie na rynek złota?

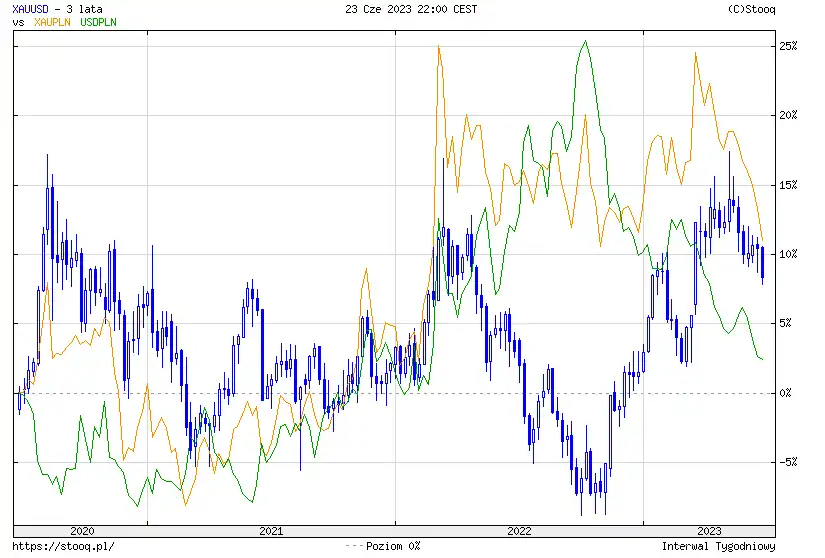

Ubiegły tydzień 19-23.06 nie należał do najlepszych dla posiadaczy złota. W szczególności na fali deprecjacji dolara amerykańskiego do złotówki straty liczone w złotych były jeszcze większe. Jeśli natomiast spojrzymy na zachowanie złota w szerszym horyzoncie, cena kruszcu jest wciąż kilkadziesiąt procent wyższa niż rok temu, a korekta na gruncie fundamentalnym wydaje się nie być przesadzona. W tym artykule spróbuję zbadać zależności występujące pomiędzy rynkiem stóp procentowych a ceną złota odnosząc się do literatury przedmiotu, studiów przypadku oraz oczywiście danych empirycznych. Na tym etapie nie będę uciekać jeszcze w zawansowane analizy statystyczno-ekonometryczne – powstaną one w jednym z kolejnych wpisów pt. Czy da się zarabiać krótkoterminowo na dywergencjach występujących pomiędzy rynkiem złota i obligacji?

Podczas ostatniego spotkania FED zdecydował się pozostawić stopy procentowe w czerwcu na niezmienionym poziomie, na poziomie 5-5,25 proc., co było wyceniane przez rynek. Jednocześnie są głosy z FOMC (Komitet ds. Operacji Otwartego Rynku), że stopy podniesione zostaną o dodatkowe 50 bp. Dodatkowo za sprawą prowadzonego realizowanej sprzedaży papierów dłużnych i obligacji zmniejsza się jednocześnie ilość pieniądza w obiegu. Zgodnie z oczekiwaniami ekonomistów inflacja w USA osiąga swój szczyt zatem responsywna polityka pieniężna powinna przyczynić się do spadku stóp procentowych pod koniec 2023 roku lub na początku 2024 roku. Jak stwierdzili analitycy PIE „Obniżki będą miały na celu dostosowanie stopy realnej do spadającej inflacji. Utrzymanie tego samego poziomu stopy FED przy coraz niższej inflacji oznaczałoby nadmierny wzrost stopy realnej, co prowadziłoby do osłabienia aktywności gospodarczej”.

Oczekiwać zatem należy, że słabnąca presja inflacyjna zaowocuje obniżaniem stóp procentowych i dalszą ekspansją gospodarczą. Co to oznacza dla rynku obligacji a tym samym dla złota? Żeby odpowiedzieć sobie na to pytanie sięgnijmy do pozycji Johna J. Murphy’iego „Międzyrynkowa analiza techniczna”, w której autor w czytelny sposób opisuje zależności między rynkiem akcji, obligacji, towarów i walut. Warto mieć na uwadze, że pewne zależności opisywane przez autora nie zawsze przetrwały w dokładnie takim samym kształcie jak dawniej z uwagi na zmianą polityki pieniężnej na świecie, stosowaniem niestandardowych precedensowych narzędzi. Niemniej jednak lektura ta posłużyła mi jako inspiracja do popełnienia artykułów naukowych, w których analizowałem zależności międzyrynkowe na danych empirycznych, dowodząc że w istocie występują i pozwalają na tworzenie efektywnych strategii inwestycyjnych, np. Wojcichowski L. (2017), Cross Market Dependencies. The Analysys of Selected Investment Strategies, Studia Prawno-Ekonomiczne, 102, 323-336.

Na potrzeby dyskusji przyjmijmy w uproszczeniu, że ceny obligacji są negatywnie skorelowane ze stopami procentowymi tzn. wzrost stóp procentowych powoduje spadek cen obligacji (wzrost ich rentowności) i vice versa. Przeważnie jest tak, że drogi dolar i niska wycena towarów (mierzona na przykład indeksem CRB) są korzystne dla rynku obligacji. Nadto silny wzrost rentowności obligacji zwykle ma negatywne przełożenie na rynek akcji. By rozumieć zależność między siłą dolara i indeksem towarowym należy zdawać sobie sprawę ze znaczenia rynku złota, które wchodzi w skład indeksu towarowego oraz jest silnie uzależnione od kursu dolara. Kurs dolara z kolei zależy od polityki pieniężnej w USA co stanowi o podwalinach relacji cena (rentowność) obligacji USA a złoto. Rosnące ceny obligacji w przyszłości zapewne będą negatywnie oddziaływać na cenę kruszcu natomiast nie bez znaczenia pozostaje inflacyjne otoczenie rynkowe, które zwiększa zainteresowanie złotem a tym samym popyt na nie, pozwalający utrzymać wysokie wyceny.

W mojej ocenie aktualne zachowanie rynku wpisuje się w teoretyczne zależności opisane przez Murphy’iego wiele lat temu. Z czasem malejąca presja inflacyjna i spadek stóp procentowych będą pozytywnie oddziaływać na gospodarkę i negatywnie na ceny złota niemniej jednak biorąc pod uwagę, że egzystujemy w środowisku podwyższonej inflacji, realnie ujemne lub niskie stopy procentowe będą wspierać ceny złota. Powinno to skłaniać przy obecnych wycenach do zakupów złota bulionowego w postaci złotych monet bulionowych czy sztabek.

O zależności cen obligacji i złota pisał także ostatnio J. Rzeźniczek z portalu Stooq.pl https://stooq.pl/mol/?id=33779 zauważając, że spadki na złocie skorelowane są z ponownym wzrostem rentowności dwuletnich amerykańskich obligacji skarbowych.

Ciekawą analizę przedstawił także T. Gessner https://tavex.pl/normalizacja-krzywej-rentownosci-w-kontekscie-zachowania-zlota/, zauważając, że normalizacja krzywej rentowności (tj. powrót z okresowego odwrócenia krzywej rentowności z wartości ujemnych do dodatnich zwykle występująca w gorszych gospodarczo okresach) historycznie pozytywnie oddziaływała na cenę złota, co z kolei sugeruje, że obecne spadki na rynku złota są chwilowe i stanowią okazję do zakupów instrumentów pochodnych czy właśnie złota bulionowego.

Kolejnym czynnikiem, który przyczyniłby się do wsparcia cen złota byłaby decyzja FED odnośnie utrzymywania w dłuższej perspektywie negatywnych realnych stóp procentowych. Wzrost realnej rentowności obligacji (nominalna rentowność skorygowana o oczekiwania inflacyjne), powoduje spadek ceny złota. Obecna sytuacja z ujemnymi realnymi stopami procentowymi/rentownościami obligacji rodzi zatem strukturalnie pozytywne warunki dla wzrostu cen złota. https://rocksolidinvestments.pl/nie-wszystko-zloto-co-sie-swieci-co-wplywa-na-cene-tego-kruszcu

W krótkim okresie obserwujemy, że złoto jest pod presją wysokich rentowności w USA

Wypłaszczająca się krzywa dochodowości będzie czynnikiem sprzyjającym wzrostom cen złota

Negatywne realne stopy procentowe oddziałują pozytywnie na ceny złota

Dodatkowo przeważnie silny dolar oznacza słabą wycenę złota. Jako inwestujący w złoto posługując się złotówką niejako automatycznie jesteśmy bardziej odporni na zmiany cen waluty jak i kruszcu

"Złoto bulionowe - Czym Jest i Dlaczego Warto na Nie Postawić?"

"Złoto Inwestycyjne - Najlepsze Miejsce na Zakup i Sprzedaż"

oraz "Gdzie kupić i sprzedać srebrne monety bulionowe? Najlepsze miejsca na rynku"