Złoto na rekordowych poziomach. Co dalej czeka inwestorów?

Złoto na rekordowych poziomach. Co dalej czeka inwestorów?

Analizując na koniec roku bieżące wyceny różnych rynków i poszczególnych aktywów, rzuciło mi się w oczy kilka rzeczy, które łatwo przeoczyć, a o których źle byłoby nie wspomnieć. Mianowicie, w otoczeniu niepewności i ryzyka spowodowanego różnymi czynnikami m.in. natury geopolitycznej doszło do silnej zwyżki cen akcji. I nie dotyczy to wyłącznie rynków rozwiniętych jak USA gdzie S&P i Nasdaq zaliczyły kilkudziesięcioprocentowe wzrosty ale dotyczyło to też rynków emerging markets (o ile w klasyfikacji OECD Polskę uznano za rynek rozwinięty, dla wielu banków inwestycyjnych i inwestorów indywidualnych Polska nadal jest rynkiem rozwijającym się; rodzima giełda również odnotowała zarówno w przypadku dużych spółek jak i szerokiego rynku kilkudziesięcioprocentowe wzrosty). Krótko mówiąc, rynki akcyjne wzrosły. Zwykle rynki akcyjne wzrastają w oczekiwaniu na poprawę gospodarczą. Jednocześnie nie są to najbardziej przyjazne warunki dla wzrostu cen złota. Jeśli popatrzymy dodatkowo na działania banków centralnych, miały miejsce zakupy żółtego kruszcu na szeroką skalę. Dotyczy to wielu banków centralnych, w tym naszego NBP (https://www.gold.org/goldhub/gold-focus/2023/12/central-banks-summer-buying-continues-october; https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q3-2023/central-banks; https://bullioncointrader.com/aktualnosci/dokad-zmierza-nbp-i-jak-wplynie-to-na-zloto )

Dodatkowo złoto utrzymuje się na wysokim poziomie mimo zapowiedzi luzowania. Gdyby złoto miało antycypować zmianę polityki monetarnej powinniśmy widzieć spadki cen kruszcu co nie ma jednak miejsca. Jest to w mojej ocenie dobry prognostyk dla wycen złota w przyszłości.

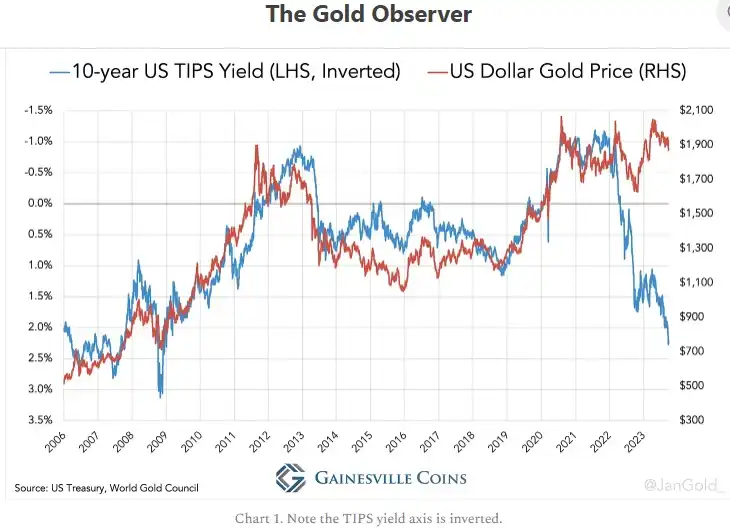

Ostatnio często cytowana jest w Internecie zależność pomiędzy ceną złota a odwrotnością 10letnich amerykańskich TIPS (10letnie obligacje chroniące przed inflacją). O ile historycznie można mówić o jakiejś korelacji o tyle, często można znaleźć wykresy wyskalowane w taki sposób, że pokazują dokładnie to co autor chciał uzyskać. Z wykresu poniżej wynika, że albo złoto powinno kosztować aktualnie grube kilkaset dolarów za uncję mniej albo rynek oczekuje.

Parę zdań na temat samych obligacji TIPS. Ich antyinflacyjny charakter polega na tym, że ich wartość nominalna jest systematycznie powiększana o inflację CPI. Od tej indeksowanej wartości płacone są 2 razy do roku (co pół roku) odsetki, zależne od poziomu oprocentowania danej serii TIPS. TIPS powinny teoretycznie nie tylko chronić kapitał przed inflacją ale także go powiększać. Dlaczego tylko teoretycznie? Po szczegóły odsyłam zainteresowanych do konkretnych publikacji na blogu http://www.bondeconomics.com/ .

Obserwowana aktualnie wysoka rentowność TIPS to efekt tego, że obligacje te są często notowane poniżej zindeksowanej wartości nominalnej, po której muszą zostać w przyszłości wykupione. Wracając jednak do sedna, obserwowane rozkorelowanie, nie oznacza, że niezwłocznie któryś z rynków zawróci w stronę hipotetycznego poziomu równowagi, który de facto nie występuje. To co zastanawia, to fakt, że pomimo najwyższych historycznie rentowności obligacji chroniących przed inflacją, złoto (które również w długim okresie chroni przed inflacją) wcale nie spada a wręcz przeciwnie notuje rekordy wszechczasów. W mojej ocenie jest to bardziej przesłanka za powiększaniem pozycji w tym kruszcu aniżeli wyzbywaniu się go w aktualnych realiach rynkowych.

Podobne wpisy:

https://thegoldobserver.substack.com/p/gold-held-up-extremely-well-in-september

https://seekingalpha.com/article/1502852-tips-and-gold

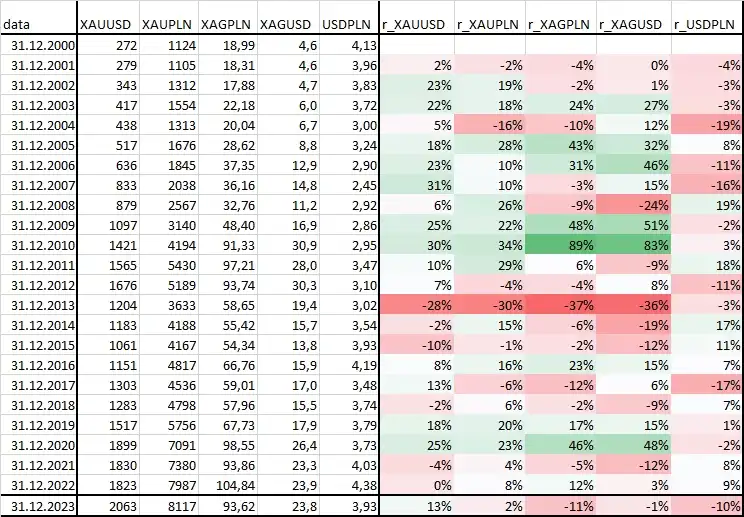

W tabeli powyżej przedstawiono ceny (oraz roczne stopy zwrotu) na koniec roku za ostatnie 24 lata dolarowe ceny złota, srebra, dolara oraz cen wspomnianych kruszców wyrażonych w złotówce. Wniosków z tych danych płynie tyle, ilu analityków na nie spojrzy. Z najistotniejszych moim zdaniem z punktu widzenia posiadaczy i pragnących zakupić złoto wymienić należy następujące:

Złoto na koniec roku osiągnęło cenę zamknięcia ponad 2000 USD za uncję i była to najwyższa cena zamknięcia w historii. Można śmiało zatem powiedzieć, że został wybity nowy szczyt po wielu próbach przebicia oporu, a tym samym droga na północ została otwarta.

Wzrostowi ceny złota towarzyszyło osłabienie dolara, które w sensie netto zaowocowało zaledwie zdawkowym zyskiem na kruszcu. Patrząc na historię, przeważnie złotówkowi inwestorzy notowali dwucyfrowe roczne stopy zwrotu implikowane drastycznymi spadkami cen kruszcu.

Aktualnie kurs USDPLN znajduje się na poziomie poniżej 4 złotych po kilkudziesięcioprocentowym spadku. Rodzi to szanse na odreagowanie, które przy stabilnej cenie złota będzie wspierało złotówkową cenę królewskiego kruszcu.

Złoto w ostatnich latach znajdowało się raczej w konsolidacji niż w zdecydowanym trendzie co w przeszłości stanowiło bazę do dalszych wzrostów.

Potwierdza się pogląd, że szansa na uzyskanie nominalnie pozytywnych (ale i realnie) stóp zwrotu na złocie częściej następuje, gdy horyzont inwestycyjny ulega wydłużeniu. Krótkie okresy trzymania złota, zwłaszcza po silnych wzrostach nie są dobrym prognostykiem wysokiej rentowności inwestycji w okresie 1-3 lat.

Dodatkowo pamiętajmy, że złoto nie reaguje natychmiastowo ani liniowo na zmiany inflacji (już prędzej na jej oczekiwany wzrost), a utrzymująca się niepewność, szerzące rozdawnictwo społeczne raczej przyczyniać się będą do podwyższania oczekiwań inflacyjnych w średnim okresie, co również powinno wspierać wyceny złota.