Czy zakupy złota przez NBP pomogą inwestującym w bulion

Czy zakupy złota przez NBP pomogą inwestującym w bulion

Ostatnio zauważyłem wysyp artykułów na temat zwiększania zaangażowania Narodowego Banku Polskiego w złoto kruszcowe. Nie byłoby w tym oczywiście niczego nadzwyczajnego, gdyby nie fakt, że informacje takie pojawiały się przed oficjalną publikacją NBP [Płynne aktywa i pasywa w walutach obcych, uwzględniające także złoto: https://nbp.pl/statystyka-i-sprawozdawczosc/statystyka-bilansu-platniczego/plynne-aktywa-i-pasywa-w-walutach-obcych/]. W istocie bowiem NBP prowadzi aktywną politykę zarządzania rezerwami dewizowymi. Jak określa sama instytucja, „W warunkach płynnego kursu walutowego rezerwy walutowe służą przede wszystkim wzmacnianiu wiarygodności finansowej kraju, co przekłada się na niższe koszty finansowania na światowych rynkach, niższą zmienność kursu złotego, a także niższe ryzyko nagłego odpływu kapitału. Rezerwy dewizowe mogą być również wykorzystane do wsparcia stabilności sektora bankowego lub rynków finansowych.”

Biorąc pod uwagę nadrzędny cel, jakim jest zapewnienie odpowiedniego poziomu bezpieczeństwa finansowego Polski, NBP oświadcza, że przywiązuje największą wagę do zachowania płynności i bezpieczeństwa posiadanych aktywów, a dopiero w dalszej kolejności – do podwyższenia ich dochodowości w długim okresie. To sugeruje, że działalność NBP nie ma charakteru czysto spekulacyjnego i próżno oczekiwać aktywnego skupowania złota przez NBP w lokalnych dołkach. W wolnej chwili pokuszę się o analizę na pełnych danych historycznych by stwierdzić, czy występowała jakakolwiek zależność pomiędzy okresowymi spadkami cen kruszców (a może i walut względem złotego) a zwiększonymi ich zakupami przez NBP.

Dominujący udział w strukturze walutowej rezerw NBP mają USD i EUR (aż 61% rezerw). Istotny element rezerw dewizowych stanowi złoto. Złoto posiada status safe haven, który sprawia, że jego cena zwykle rośnie w warunkach podwyższonego ryzyka kryzysów finansowych/geopolitycznych. Dodatkowo cechuje się niskim poziomem korelacji z innymi klasami aktywów i walutami rezerwowymi. Wymienione atrybuty sprawiają, że królewski kruszec znakomicie wpisuje się w ostrożnościową funkcję utrzymywania rezerw walutowych i gromadzenia kapitału w długiej perspektywie.

Obecnie NBP posiada prawie 230 ton złota, co stanowi około 9% aktywów rezerwowych. Cytując treść na stronie Narodowego Banku Polskiego: „Strategia zarządzania rezerwami dewizowymi zakłada dalsze zwiększanie zasobu złota, a skala i tempo tego procesu będą zależały od zmian poziomu rezerw dewizowych i uwarunkowań rynkowych”.

Jak wspomniałem na początku statystyki wielkości zasobu złota NBP w mln uncji trojańskich są publikowane w cyklu miesięcznym na stronie internetowej NBP. Artykuły mówiące o zwiększonych zakupach publikowane np. na Bankierze odnosiły się do estymacji (szacunków) zakupów złota przez NBP na podstawie danych LBMA (London Bullion Market Association), czyli Londyńskie Stowarzyszenie Rynku Kruszców jest powszechnie rozpoznawalną organizacją zrzeszającą czołowych producentów złota inwestycyjnego z całego świata. Szacowany wzrost zakupów o 15 ton w istocie jak pokazują najnowsze dane NBP miał miejsce! Teraz oczywiście pojawiają się pytania:

Płyną z nich następujące wnioski:

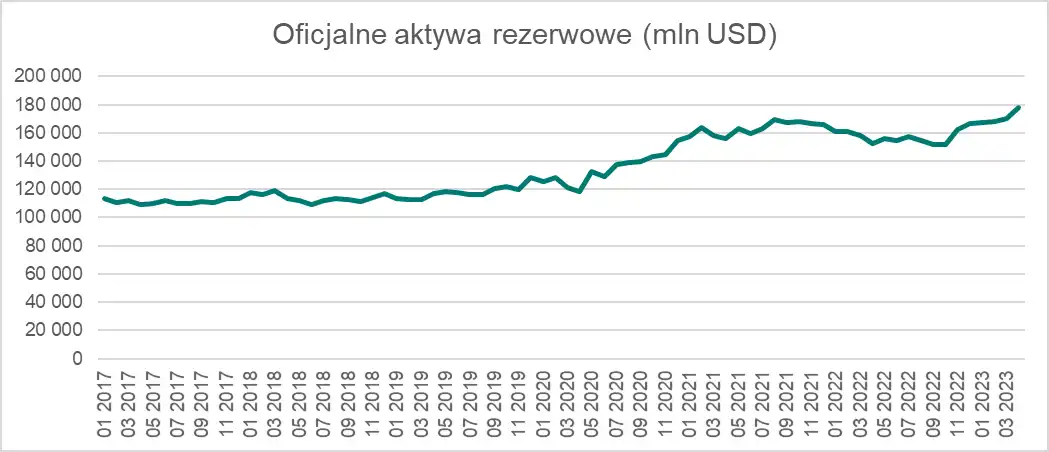

Oficjalne aktywa rezerwowe NBP cechują się tendencją wzrostową przy czym w szczególności od początku 2020 roku była najbardziej zauważalna. Część rezerw walutowych została co prawda sprzedana w 2022 roku przy de facto wysokiej wycenie dolara i euro, niemniej jednak widzimy, że tendencja wzrostowa została utrzymana i aktywa NBP są najwyższej wartości w historii.

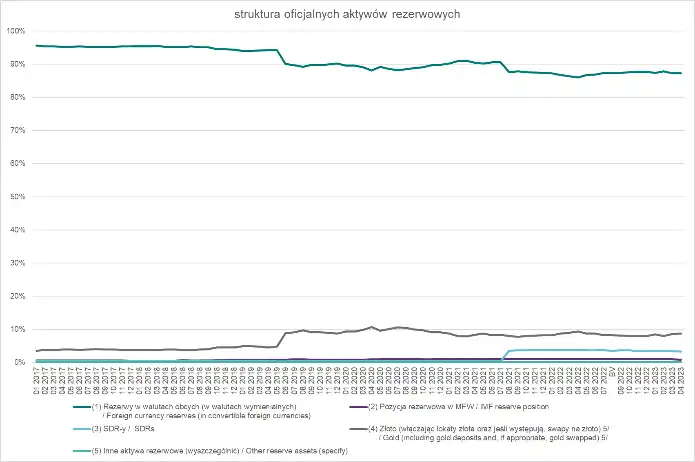

Jeśli popatrzymy na strukturę aktywów widzimy postępujący spadek rezerw walutowych na rzecz złota, w szczególności w czerwcu 2019 roku rezerwy złota wzrosły aż ponad 75% m/m i od tamtego czasu ich udział w aktywach jest stabilny.

Jeśli chodzi o kwestię samego złota należy wziąć pod uwagę dwie zmienne:

Ilość uncji posiadanego złota

Wartość posiadanego złota (wycena w USD, lub innej walucie)

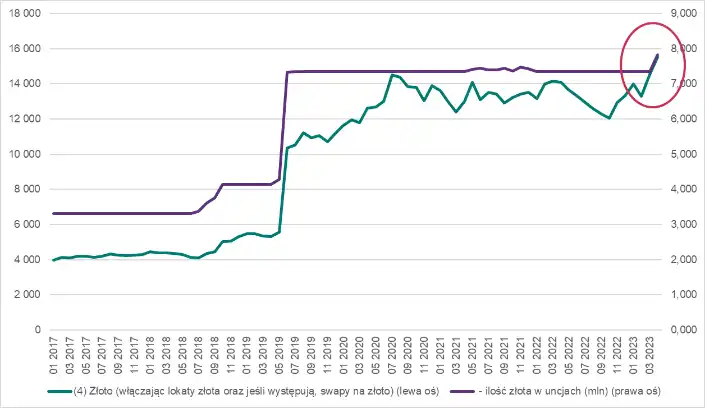

I tu jawi się nam obraz, w którym NBP po raz pierwszy od wspomnianego czerwca 2019 dokonał istotnych zakupów złota. Warto dodać, że aktualna wycena złota pokazuje raczej historyczne maksima…

|

Kategoria |

IV 2023 |

IV 2023 vs IV 2022 |

IV 2023 vs III 2023 |

|---|---|---|---|

| Oficjalne aktywa rezerwowe (w USD) |

178 073 |

17,0% |

4,5% |

|

Rezerwy w walutach obcych (w walutach wymienialnych), (w USD) |

155 368 |

18,6% |

4,5% |

|

Pozycja rezerwowa w MFW |

1 485 |

6,7% |

2,3% |

|

SDR-y (w USD) |

5 699 |

-0,4% |

-0,1% |

|

Złoto (włączając lokaty złota oraz jeśli występują, swapy na złoto), (w USD) |

15 521 |

10,2% |

6,7% |

|

- ilość złota w uncjach (mln) |

7,828 |

6,5% |

6,5% |

W tabeli powyżej pokazałem, że w ciągu roku (IV 2023 vs IV 2022 oficjalne aktywa wzrosły głównie za sprawą ilości zakupionych walut jak i właśnie złota. Jednocześnie w kwietniu 2023 w stosunku do miesiąca poprzedniego widzimy, że o ile suma aktywów również wzrosła, zakupy złota były nieproporcjonalnie większe. Czy to początek zmasowanych zakupów złota, które będą wspierały popyt na kruszec i da w konsekwencji zarobić inwestującym w złoto bulionowe? Trudno powiedzieć, niemniej jednak taki ruch jest z pewnością niezaniedbywalny i należy śledzić dalsze poczynania Narodowego Banku Polskiego. Nie bez znaczenia oczywiście dla rynku złota pozostanie sytuacja międzynarodowa, słabnąca presja inflacyjna i widmo powrotu do luzowania monetarnego. Nie są to czynniki sprzyjające wycenie złota, niemniej jednak biorąc pod uwagę niepewność na rynku oraz aktualne poziomy inflacji, złoto nadal pozostaje rozsądną alternatywą dla lokat i nieodłącznym elementem dobrze zdywersyfikowanego portfela inwestycyjnego zapewniającego zadowalające stopy zwrotu przy akceptacji rozsądnego poziomu ryzyka.