Czy i kiedy inwestowanie w oparciu o Gold/Silver ratio pozwala zarobić?

Czy i kiedy inwestowanie w oparciu o Gold/Silver ratio pozwala zarobić?

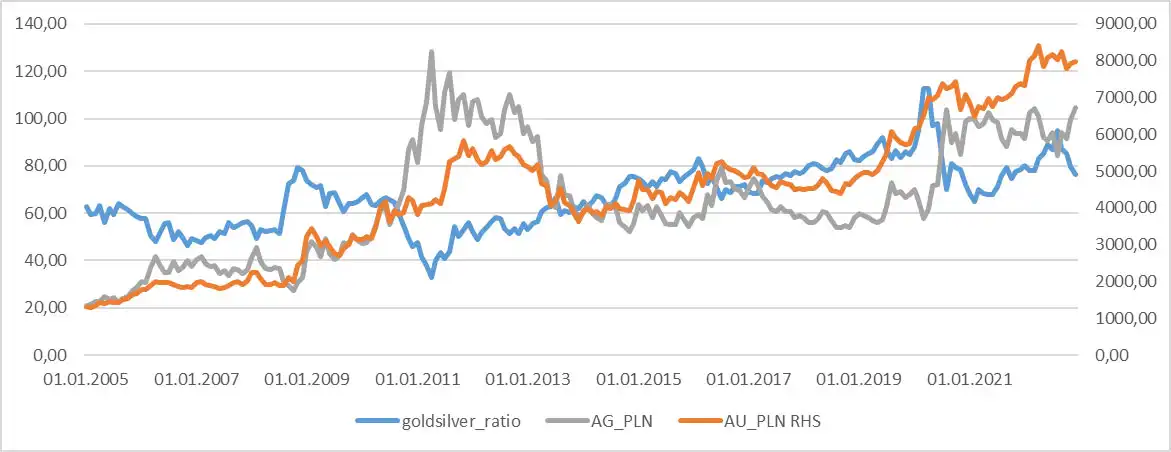

Wskaźnik Gold/Silver Ratio (dalej GSR) to nic innego jak prosty iloraz ceny złota do ceny srebra. To zatem ilość uczji srebra potrzebna do zakupu 1 uncji złota. Istotnym jest, by podzielić aktualne ceny obu kruszców na danym rynku oraz to by były wyrażone w jednej walucie. Jeśli wartość GSR wynosi 100 oznacza to, że by nabyć jedną uncję złota potrzebnych jest 100 uncji srebra. Historycznie, wartość wskaźnika wahała się między 20 a 130 ze średnią w okolicach 50-60 USD, w zależności od tego jaki okres przyjmiemy do rozważań. https://stooq.pl/q/?s=xauxag&c=100y&t=c&a=ln&b=1 Wysoka wartość GSR oznacza, że złoto jest relatywnie droższe wobec srebra (historycznie), niski zaś że srebro jest relatywnie drogie wobec złota. Patrząc na historię, wskaźnik GSR zwykle rósł w czasach niepewności na świecie (konfliktów zbrojnych, zmian w polityce pieniężnej, recesji gospodarczej).

Oczywiście, GSR jest wartością niemianowaną i wynosi tyle samo z punktu widzenia inwestora złotówkowego jak i dolarowego. GSR podlega wahaniom generowanym przez zarówno zmianę ceny złota jak i srebra. Ostateczna jego wartość zależy zatem od dynamiki zmian cen obu kruszców. Należy pamiętać, że złoto ma bardziej charakter aktywa rezerwowego banków centralnych, swoistego zabezpieczenia przed inflacją jak również metalu jubilerskiego, a srebro surowca przemysłowego. Charakter ten determinuje dalece odmienny w wolumenie i strukturze popyt na te surowce. Czynniki kształtujące cenę złota i srebra zostały znakomicie opisane w pozycji Ł. Chojnackiego „Inwestowanie w srebro i złoto”, do której lektury serdecznie zachęcam. Jak pisał John J. Murphy w swojej „Międzyrynkowej analizie technicznej” wskaźnik GSR może przyczynić się do poprawy efektów decyzji inwestycyjnych także na innych powiązanych rynkach.

Pojawia się pytanie, czy ta wiedza daje jakiekolwiek racjonalne przesłanki do podejmowania skutecznych decyzji inwestycyjnych? W momencie pisania tego artykułu ratio wynosiło 81,70 i była to przeciętna wartość z ostatnich 5 lat uwzględniając paniczne odczyty z początku pandemii (~120) oraz niskie odczyty zaledwie rok później (~65) .

GSR jest jednym z najbardziej znanych wskaźników używanych przez inwestorów poszukujących okazji inwestycyjnych w znacznych relatywnych odchyleniach pomiędzy cenami różnych aktywów. Wielu początkujących inwestorów zwraca uwagę na wartość tego wskaźnika by podjąć decyzję o alokacji środków w złoto/srebro w określonej proporcji. Zmienność na rynku stanowi pokusę do dokonywania transakcji i okazję do realizacji zysków jak również stratę. Z punktu widzenia inwestora, który początkowo miał do wyboru zainwestować daną kwotę, za którą mógł kupić 50oz srebra lub jedną uncję złota i wybrał tę drugą, znaczenie ma jak ukształtuje się cena złota w momencie sprzedaży. Fakt, że cena relatywna zmieni się do 100 oz srebra za 1 oz złota przy czym ceny obu kruszców ukształtują się poniżej cen początkowych nie daje gwarancji odniesienia zysku z tytułu samej zmiany ratio. Owszem, wysoki GSR (~90) powoduje, że srebro jest relatywnie bardziej korzystne w zakupie niż złoto ale nie stanowi wprost o gwarancji zysku. W ostatnich latach mieliśmy na rynku do czynienia z bezprecedensowym wzrostem wskaźnika do ponad 120. Miało to miejsce podczas wybuchu globalnej pandemii COVID-19 w marcu 2020 roku. Zachowanie to sugeruje, że inwestorzy poszukiwali bezpiecznych aktywów, za jakie uznane jest złoto, którego cena przekroczyła wtedy magiczne 2000 USD za 1 uncję. Wyczyn ten został powtórzony przy okazji lokalnego konfliktu Rosja-Ukraina w 2022 roku, jednak przy zupełnie stabilnym wskaźniku GSR.

Nie ma jednoznacznej odpowiedzi na to pytanie i występuje tu szereg „zależy”. Postaram się jednak to trochę usystematyzować. Jak już powiedzieliśmy, GSR to stosunek ceny złota do srebra i wyraża ile uncji srebra da się kupić za jedną uncję złota. Teraz odpowiedzmy sobie na pytanie co oznacza wzrost i spadek tego ratio. W tabeli poniżej pokazano mnogość scenariuszy, które implikują wzrost lub spadek ratio. I chociaż złoto i srebro podlegają nieco odmiennym czynnikom, są mimo ze sobą dość mocno skorelowane. Zwykle wzrostom ceny złota towarzyszą wzrosty ceny srebra. Nadto, srebro jest dużo bardziej zmiennym niż złoto instrumentem, toteż zmiany ratio nierzadko wynikają głównie z dynamiki cen srebra.

| Wzrost gold/silver ratio | Spadek gold/silver ratio |

|---|---|

|

Wzrost ceny złota przy mniejszym wzroście ceny srebra lub spadku ceny srebra |

Spadek ceny złota przy jednoczesnym wolniejszym spadku cen srebra |

|

Spadek ceny złota oraz większy spadek cen srebra |

Wzrost ceny srebra przy jednoczesnym wolniejszym wzroście (lub rzadziej spadku/braku zmian) cen złota |

Jak widzimy wskaźnik Gold/Silver ratio nie daje nam praktycznie żadnej pewności wzrostu jednego czy drugiego metalu. Ostatecznie, jak powiedziano wcześniej, w interesie inwestora zorientowanego na zysk, a nie maksymalizację wagi posiadanego kruszcu, jest wzrost ceny metalu (dla inwestora dolarowego, dla inwestora w innej walucie znaczenie ma także zachowanie waluty krajowej), a nie zmiana ratio. Nawet dramatyczny spadek/wzrost ratio z poziomów skrajnych do średnich nic nie da, o ile cena srebra/złota będzie w danym momencie w skupie niższa niż w dniu nabycia.

Podsumowując rozważania teoretyczne:

Ok papier wszystko przyjmie… weźmy dane, arkusz kalkulacyjny, trochę wiedzy z zakresu statystyki i ekonometrii i zobaczmy czy nożyce się odezwą!

Postanowiłem, że samodzielnie zweryfikuję przydatność wskaźnika GSR w inwestowaniu w złoto i srebro. Chciałbym w badaniu ocenić, na ile posługiwanie się nim pozwala na osiągnięcie ponadprzeciętnych stóp zwrotu.

W badaniu wykorzystano następujące dane na koniec miesiąca od stycznia 2005 do grudnia 2022:

Cena złota i srebra za uncję wyrażona w PLN (źródło: Stooq.pl), Przeciętne wynagrodzenie w gospodarce rynkowej brutto (źródło: GUS)

Stety-niestety w badaniach jest tak, że co założymy to dostaniemy. Najważniejsze jest jednak przy tym to, by informować czytelnika, jakie założenia zostały poczynione i jakie niosą one implikacje, a nie tylko prezentować obiecujące wyniki i prognozy bez uzasadnienia.

W niniejszym badaniu poczyniono szereg założeń, których racjonalność[1] wynika z przeświadczeń autora tekstu. Nic nie stoi na przeszkodzie, a wręcz jest pożądane, by te założenia zmieniać i weryfikować czy wyniki są na zmianę tych założeń odporne a jeśli nie to w jakim stopniu.

W badaniu w pierwszej kolejności sprawdzono własności statystyczne cen złota i srebra oraz ich stóp zwrotu (interwał miesięczny). Wstępna analiza wskazuje, że ceny złotówkowe/dolarowe kruszców w analizowanym okresie podlegały trendom lokalnym natomiast dominujący był wzrostowy. Zauważono, że korelacja pomiędzy miesięcznymi cenami złota i srebra była bardzo wysoka i wynosiła dla cen dolarowych 0,88 oraz 0,96 dla cen złotówkowych. Oznacza to, że niemal zawsze wzrostowi cen jednego kruszcu towarzyszą wzrosty cen drugiego. Czy to samo dotyczy zmian cen (stóp zwrotu)? Korelacje wynoszą odpowiednio 0,75 oraz 0,67, zatem siła powiązań jest nieco słabsza ale niezaniedbywalna. Na uwagę zasługuje fakt, że zmiana wskaźnika GSR jest negatywnie skorelowana ze zmianą dolarowej ceny złota i srebra (odpowiednio -0,31 i -0,88); dla cen złotówkowych odpowiednio (-0,06 i -0,78). Oznacza to, wzrost GSR w danym miesiącu zwykle powodował pewien spadek stopy zwrotu ze złota i niemal 5 krotnie większy spadek stopy zwrotu ze srebra. Co to oznacza dla inwestora? Oznacza to, że dynamiczne wzrosty GSR, która są de facto wynikiem zmian cen surowców towarzyszyły (nie powodowały!) silniejszym spadkom cen srebra (które cechuje się dużo większą zmiennością niż złoto) aniżeli złota. Do badań zaprzęgnięto także metodologię VAR opisaną przystępnie m.in. u E. Kusideł w „Modele wektorowo-autoregresyjne VAR. Metodologia i zastostosowania”. W dużym skrócie chodzi o to by sprawdzić nie tylko, że ceny jak i stopy zwroty z surowców są skorelowane, ale i czy można prognozować ceny jednych za pomocą drugich, co już z punktu widzenia inwestora brzmi kusząco… Uzyskane przeze mnie wyniki w oparciu o tzw. przyczynowość w sensie Grangera sugerują, że to bardziej złoto nadaje kierunek srebru niż srebro złotu. A to już jest cenna informacja, bo mając na przykład wysokie GSR i rosnące ceny złota można niejako oczekiwać, że srebro zacznie ceny „nadganiać”.

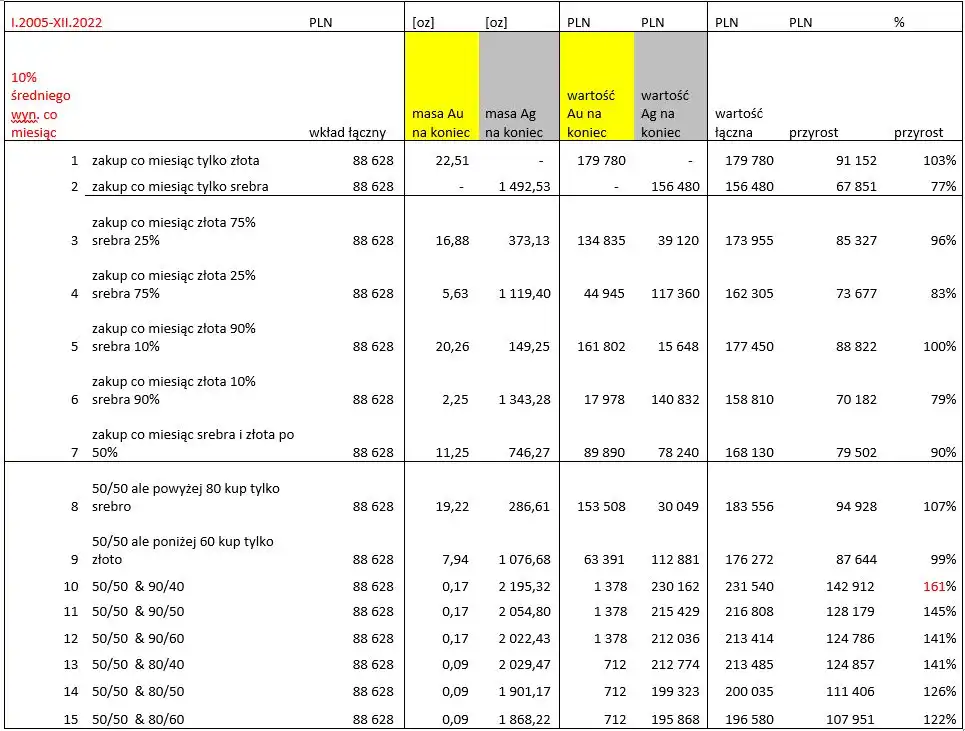

Tyle odnośnie statystyki. Drugą i kluczową częścią badania jest stworzenie szeregu strategii inwestycyjnych, które pokażą na ile inwestowanie w oparciu o GSR ma (miało w latach 2005-2022) sens. Jako, że dotrwaliście już dotąd, nie będziemy przedłużać i przędziemy prosto do wyników 15 strategii, których założenia opisano powyżej

Strategie 1-2 dotyczą wyłącznych zakupów złota/lub srebra co miesiąc

Strategie 3-7 to comiesięczne zakupy kruszców w różnych proporcjach.

Strategie 8 i 9 pokazują efekty zakupów polegające na tym, że w normalnych warunkach (GSR <80) kupowane są złoto i srebro w proporcji 50/50 natomiast jak ratio jest wysokie to kupowane jest jedynie złoto. Analogicznie w strategii 9 dla złota które kupowane jest jako wyłączny składnik portfela w warunkach GSR<60.

Strategie 10-15 to strategie mieszane polegające na tym, że dokonuje się zakupu w normalnych warunkach zarówno złota i srebra w proporcji 50/50 ale już gdy ratio zmieni się na odpowiednio wysokie/niskie to każdorazowo wymieniana jest zawartość portfela na taki kruszec, który jest relatywnie tańszy. Na przykład gdy udało się zgromadzić 2oz złota i 50oz srebra a GSR osiągnął nagle 100 to algorytm nakazuje wymianę owych 2 oz złota na 200oz srebra i dalsze zakupy tylko srebra tak długo jak GSR jest wysoko. Gdy wskaźnik spadnie wracamy do regularnych zakupów obu kruszców. Z kolei gdy będzie skrajnie niski wymienimy całe złoto na srebro itd…

Uzyskane wyniki co podkreślę ponownie zależą od przyjętych założeń, i trendów jakie panowały na rynkach, ALE można powiedzieć że strategie benchmarkowe 1-7 polegające na zakupie złota i srebra dawały przeciętnie istotnie niższe wyniki niż te, gdzie zaangażowano w algorytm tradingowy wskaźnik GSR i dopuszczono pełną realokację w ramach portfela w warunkach skrajnego przewartościowania jednego kruszczu wobec drugiego. Rodzi to zachętę do nie zaniedbywania wskaźnika GSR, zwłaszcza w kontekście długoterminowego inwestowania w kruszcze, których podaż jest skończona, a w długim okresie cechowały się tendencją wzrostową. Napięcia inflacyjne, niepewność co do losów gospodarki i pieniądza jako takiego zdaniem autora będą wzmacniać zainteresowanie inwestycjami co manifestuje się już kilkudziesięcioprocentowymi w skali roku przyrostami obrotów firm trudniących się handlem detalicznym złotem i srebrem. Na koniec warto dodać, że wskaźnik GSR może być efektywnym narzędziem raczej w kontekście długoterminowych inwestycji gdyż jego okres „powrotu do średniej” jest raczej procesem długotrwałym. Niemniej jednak, w którymś z kolejnych wpisów postaram się ocenić na ile wskaźnik jest przydatny w handlu krótkoterminowym, a nawet w daytradingu. Czekam na Wasze wpisy i propozycje badań!